Extension de maison : l’assurance dommages-ouvrage

A la suite d’un projet d’agrandissement de maison ou de garage, ce dernier peut potentiellement être une source de sinistres et/ou présenter un vice de construction. L’assurance dommages-ouvrage vous permet de vous prémunir de ces risques.

Dans cet article, apprenez l’essentiel sur cette protection à destination du maître d’ouvrage.

Qu’est-ce que l’assurance dommages-ouvrage ?

A l’achèvement des travaux d’agrandissements, l’assurance dommages-ouvrage intervient en cas de découverte de vices ou de malfaçons. Sa souscription permet au maître d’ouvrage de percevoir plus rapidement la réparation ou le remboursement du préjudice. La réception du dédommagement est dite plus rapide, car cette dernière est exempte de la décision de justice.

>

La loi Spinetta à l’origine de sa mise en place

La loi Spinetta a pour objectif d’encadrer la responsabilité et l’assurance dans le domaine de la construction. Elle impose à chacune des parties prenantes d’un projet d’extension la souscription à un contrat d’assurance, depuis 1978 :

- L’assurance décennale pour le maître d’œuvre

- L’assurance dommage-ouvrage pour le maître d’ouvrage

Ces deux contrats obligatoires, qui découlent de la loi, permettent de protéger chaque partie.

Bon à savoir :

l’assurance dommages-ouvrage est également obligatoire dans un projet de construction neuf ou de rénovation.

L’assurance dommages ouvrage prend ainsi en charge les sinistres causés sur l’agrandissement puis se retourne contre l’entreprise responsable du préjudice afin d’être elle-même remboursée au titre de la garantie décennale.

La garantie dommages-ouvrage profite au maître d’ouvrage pendant une période de dix ans à partir de la date de réception du projet.

Qui doit souscrire à l’assurance dommages-ouvrage ?

Si l’assurance décennale est contractée par le maître d’œuvre, l’assurance dommages-ouvrage doit émaner du maître d’ouvrage. Dans le cadre d’un projet d’extension, c’est le particulier propriétaire de sa maison individuelle qui doit souscrire à cette assurance.

L’adhésion auprès d’un assureur vers cette assurance dommages-ouvrage se réalise obligatoirement AVANT le début des travaux. Par son devoir de conseil, le maître d’œuvre doit informer le maître d’ouvrage de l’obligation de souscrire à cette assurance.

En échange, le maître d’ouvrage doit faire connaître son intention de souscrire à l’assurance dommage ouvrage préalablement à la signature du contrat de travaux.

Bon à savoir :

la souscription au contrat est possible après le début des travaux. Cependant, la recherche d’un assureur, pour garantir ce risque, ne sera pas aisée. Vous devrez fournir un dossier complet et technique qui reprend tous les travaux et les artisans participant au projet.

Quels sont les sinistres couverts par l’assurance ?

L’assurance dommages-ouvrage couvre les vices et les malfaçons qui affectent la solidité de la construction et qui remettent en cause la destination de l’ouvrage. Elle porte uniquement sur les éléments constitutifs de la solidité et de structure.

Exemples de sinistres : fissures au mur, affaissement du plancher, effondrement de la toiture, défauts d’isolation thermique des murs, …

De plus, elle garantit les malfaçons qui menacent la solidité des éléments d’équipements indissociables de l’ouvrage. Les biens d’équipements indissociables sont ceux dont la dépose, le démontage ou le remplacement ne peut s’effectuer sans endommager une partie de l’ouvrage fondamental qui lui sert d’appui.

Exemples de sinistres: une installation électrique défectueuse, rupture d’une canalisation encastrée, …

Que risque-t-on en cas de non-souscription ?

L’assurance dommages-ouvrage est une protection obligatoire pour le maître d’œuvre. Le défaut de souscription à l’assurance expose le maître d’œuvre à des risques et sanctions.

Selon l’article L 243-3 du Code des assurances, l’omission à la souscription de l’assurance dommages-ouvrage peut donner lieu à une sanction pénale : une amende de 75 000€ et/ou six mois d’emprisonnement.

Néanmoins, en tant que particulier et personne physique dans votre projet d’agrandissement ces sanctions ne s’appliquent pas pour elle-même ou le faire occuper par son conjoint, ses ascendants et ses descendants.

>

Des conséquences en cas de revente

En cas de revente du bien dans la période de validité de l’assurance, l’assurance se transmet automatiquement aux nouveaux acquéreurs.

De ce fait, en cas de non-souscription, les acquéreurs pourront être méfiants et négocier le prix de vente. La plus value financière réalisée en procédant à un agrandissement se transformerait alors en une moins-value.

Une question sur votre projet ?

Nos conseillers vous répondent et organisent une visite conseils gratuite pour étudier la faisabilité du projet.

Contacter votre interlocuteur local

Quelle est la procédure pour déclarer un sinistre ?

A la constatation du sinistre, l’assuré doit envoyer la déclaration de sinistre à son assureur avec un accusé de réception. Cette lettre doit comprendre :

- le numéro du contrat d’assurance

- le nom du propriétaire du bien

- l’adresse du projet

- la date de réception de l’extension

- la date d’apparition des dommages avec leurs descriptions et leurs localisations sur l’agrandissement

A compter de la déclaration de sinistre, l’assureur dispose de 90 jours pour faire une offre d’indemnisation. En amont, l’assureur a 60 jours pour confirmer (ou infirmer) au demandeur l’acquisition de la garantie.

Une fois la proposition d’indemnisation acceptée par le maître d’ouvrage, son montant est versé sous 15 jours.

Quel est le prix d’une assurance dommages-ouvrage ?

Si la garantie décennale est intégrée à la prestation du professionnel, la garantie dommages-ouvrage reste à la charge du maître d’ouvrage.

Selon l’assureur ou l’envergure du projet, le montant de l’assurance est différent. Il n’existe pas de prix minimal ou maximal. La détermination du montant relève du cas par cas.

Le montant de la cotisation, déterminé par l’assureur, prendra en compte différents éléments :

- Le montant des travaux de l’agrandissement

- L’usage de l’extension : personnel, location, vente

- Le lieu de la construction de l’agrandissement (par rapport aux géorisques)

- Le type de construction : une surélévation, une extension latérale

A l’instar du chiffrement d’un projet d’extension, il n’est pas aisé de définir le coût de l’assurance dommages-ouvrage. En effet, de nombreux paramètres entrent en compte. Ce coût peut paraître élevé, mais il permet de rester protéger pendant dix ans.

Cybel Extension limite vos risques

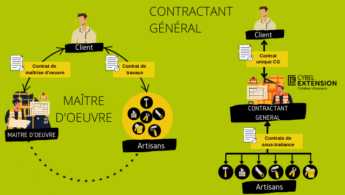

Le choix de son prestataire de travaux est déterminant pour éviter les sinistres, les vices et les malfaçons surtout si vous ne souscrivez pas à l’assurance dommages-ouvrage.

Le réseau Cybel Extension est constitué de contractants généraux. Ce statut particulier est plus sécurisé pour le client, à la différence d’un maître d’œuvre. En effet, chaque contractant Cybel dispose d’une assurance décennale sur la maîtrise d’œuvre ET à la mise en œuvre des travaux avec une obligation de moyen ET de résultat.

Pour bénéficier de la garantie décennale, le contractant général doit être un professionnel du bâtiment et plus précisément des travaux d’agrandissements. Il doit également justifier d’une grande expérience en conduite de travaux.

Les travaux sont réalisés en sous-traitance par des artisans locaux, de confiance. La garantie reste acquise au contractant général.

Nos autres conseils pour agrandir la maison