Quel taux de TVA pour mon extension de maison ?

Le prix dédié à un projet d’agrandissement de son habitat incorpore de nombreuses composantes dont la taxe sur la valeur ajoutée.

>

MENU

Impôts et agrandissement de maison

Etes-vous dépourvus d’un garage ? Avez-vous de nouveaux véhicules à protéger des conditions météorologiques ou des vols ? Si oui, ce sont deux raisons pour construire un abri ou agrandir votre garage existant.

Mauvaise nouvelle, ce nouveau projet n’échappera pas à la taxe d’aménagement. Il convient ainsi de connaître les spécificités de cette taxe. Dans cet article nous vous aidons afin d’anticiper ce nouveau coût qui s’ajoute à votre projet d’amélioration de l’habitat.

Avant de prendre connaissance du montant de la taxe d’aménagement, il convient de comprendre son utilité.

La taxe d’aménagement vous y êtes confrontés dès lors qu’une autorisation d’urbanisme est obligatoire pour l’édification de votre projet d’extension. La construction d’un nouveau garage impose une demande d’urbanisme. Dans le cadre d’un agrandissement, nous distinguons deux demandes d’urbanisme le permis de construire et la déclaration préalable de travaux.

Par cette définition, la taxe s’applique aux travaux d’extension, aux nouvelles constructions et aux travaux de reconstruction.

Le redevable de cette taxe, dans le cadre d’un projet d’extension, est le bénéficiaire de l’autorisation de construire. Il s’agit donc du propriétaire de la maison.

Cette contribution appartient à la catégorie des impôts locaux. La Direction générale des finances publiques (DGFIP) perçoit l’impôt et se charge de le distribuer en deux parts à la commune et au département concernés.

Cet impôt finance les équipements publics nécessaires aux futures constructions et aménagements de la commune. Il commandite les actions de protection des espaces naturels sensibles (acquisition, aménagement, entretien) du département.

Pour les résidents en Ile-de-France, la taxe d’aménagement est constituée de trois parts : régionale, départementale et communale.

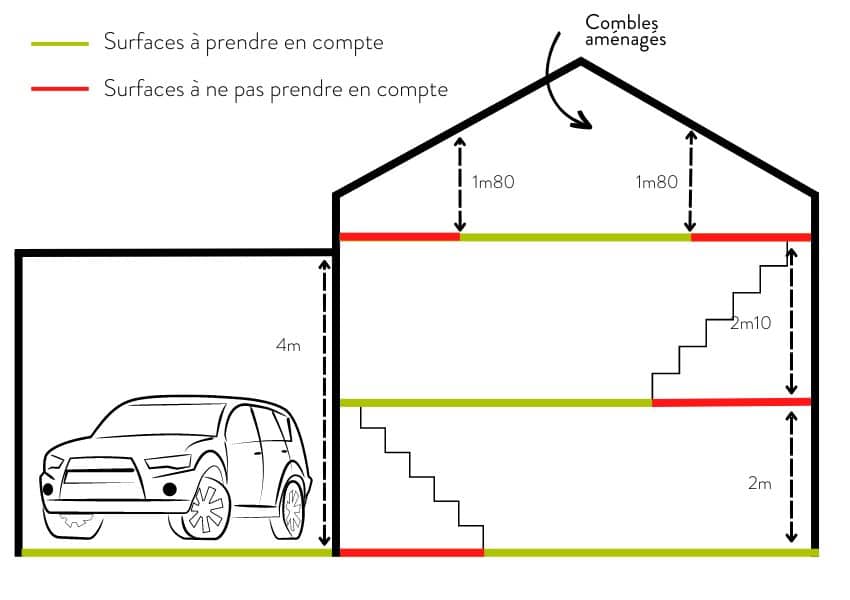

La surface taxable ne doit pas être confondue avec la surface habitable. En effet, la surface taxable fait référence à la surface de plancher. La surface plancher correspond à la totalité de la surface au sol de votre maison dont la hauteur sous plafond est supérieure à 1m80. Elle ne comptabilise pas l’épaisseur des murs extérieurs. Il faut mesurer à partir du nu intérieur des murs.

Un garage clos et fermé, qu’il soit indépendant ou accolé, dispose d’une surface de plancher, néanmoins il n’est pas comptabilisé dans le calcul de la surface habitable.

En revanche, la surface plancher ne prend pas en compte les hauteurs sous plafond inférieures ou égales à 1m80, les trémies c’est-à-dire les espaces vides sous les escaliers, les combles non aménagées et les surfaces occupées par l’épaisseur des murs.

La transformation d’un garage en surface habitable n’entraîne pas le paiement d’une taxe d’aménagement. En effet, le garage est une surface plancher donc cette taxe a déjà été payée lors de la construction de la maison.

Votre habitation mesure 120m² et dispose d’un garage de 20m². Vous souhaitez reconstruire ce dernier en plus grand afin d’accueillir un camping-car en plus de votre voiture. La surface taxable existante, avant la réalisation du nouveau garage, est de 140m².

Votre projet impose la suppression du garage existant de 20m² pour reconstruire le garage dans 60m². La nouvelle surface taxable à déclarer dans le cadre de la taxe d’aménagement est ainsi de 60 m².

Nos conseillers vous répondent et organisent une visite conseils gratuite pour étudier la faisabilité du projet.

Contacter votre interlocuteur localLa taxe d’aménagement est calculée différemment suivant la nature de votre projet d’agrandissement de garage. Nous distinguons ainsi deux catégories de projet, qui nécessitent chacun une autorisation d’urbanisme :

Les garages fermés et couverts disposent d’une surface taxable. Celle-ci va nous servir dans le calcul du montant de l’impôt. Cette donnée va être multipliée par la valeur annuelle au m². La valeur au mètre carré est revalorisée chaque année au 1er janvier. En 2023, ce montant correspond à la somme de 886€ par mètre carré hors Ile-de-France. En Ile-de-France, le montant est de 1004€ par mètre carré.

Ensuite, il faut multiplier ce résultat par le taux communal et le taux départemental. La part communale est comprise entre 1 et 5% mais peut atteindre 20% dans certaines communes. La part départementale, en revanche, ne doit pas dépasser 2,5%. La part régionale qui concerne uniquement l’Ile-de-France, n’excède pas 1%.

Surface taxable * valeur annuelle fixe au m² * taux communal * taux départemental

Ce mode de calcul est identique pour un garage accolé, simple, indépendant ou double.

Vous souhaitez connaître le montant de la taxe d’aménagement à payer pour la construction d’un nouveau garage accolé de 45m² de surface plancher. Ce dernier est fermé et couvert avec une hauteur supérieure à 1m80.

Vous multipliez la surface plancher par la valeur au m² : 45 x 886€ (en 2023) = 39 870 euros

Ce résultat obtenu doit être multiplié par le pourcentage décidé par la commune et par le département, auxquels votre projet appartient. Dans notre exemple, le taux communal est à 4% et le taux départemental est à 1,8%.

39 870 € * 4% = 1 594,8€

39 870 € * 1,8% = 717,66€

L’addition des deux résultats donne la somme de 2 312,46€. Il s’agit du montant total de votre taxe d’aménagement pour la création de votre nouveau garage.

Les carports, les abris et les places de stationnement sont exclus de la surface taxable. En effet, ils ne possèdent pas d’une surface plancher. En revanche, ces installations sont soumises à la taxe d’aménagement de manière forfaitaire. Ainsi à la question un garage non clos et ouvert est-il imposable ? La réponse est oui.

L’installation d’un carport de 5m² ou plus est soumise à une demande d’urbanisme. Elle est donc soumise à la taxe d’aménagement comme les nouveaux stationnements.

Le mode de calcul de la taxe diffère puisque la valeur annuelle fixe sera remplacée par une valeur forfaitaire.

En 2023, voici quelques valeurs forfaitaires :

Votre projet d’extension de maison vous impose la création de deux nouvelles places de stationnement sur votre propriété. Votre mairie a fixé la place de stationnement à 2 700€ par place. Le taux départemental est de 1,8% et le taux communal est de 4%.

Dans un premier temps il faut multiplier le nombre de places créées par le montant forfaitaire :

2 700€ * 2 (places) = 5 400€

Dans un second temps, il faut reprendre le montant trouvé par les taux de la commune et du département :

5 400€ * 4% = 216€

5 400€ * 1,8% = 97,20€

Au total, la taxe d’aménagement pour ces deux nouvelles places de stationnement sera de 313,20€ (97,20€ + 216€).

Le ministère de la cohésion des territoires a créé un simulateur sur la taxe d’aménagement pour anticiper le coût de votre projet. Pour vous en servir vous devez renseigner les éléments suivants : nature de la résidence (principal ou secondaire), m² d’origine, m² créés, localisation du projet (ville + zone). En effet, selon la localisation de la commune le taux peut différer. Et pour finir, il faut indiquer le moyen de financement du projet (prêts à taux zéro ou pas de prêt).

SimulateurDans le cadre d’un agrandissement de garage, deux situations permettent d’exonérer ou de réduire le montant de la taxe d’aménagement :

Les modalités de déclaration et de paiement varient en fonction de la date de dépôt à laquelle vous avez effectué votre demande d’autorisation d’urbanisme.

La déclaration se réalisait de manière automatique avant le 1er septembre 2022. En effet, le dépôt du permis ou de la déclaration préalable de travaux valait comme transmission des éléments nécessaires au calcul de la taxe d’aménagement auprès de la mairie.

L’avis de la taxe à payer était reçu dans les 6 mois à compter de la date de l’autorisation accordée.

En ce qui concerne le paiement, le mode de règlement diffère selon le montant. S’il dépasse 1 500€, la somme est divisée en parts égales et est payable en deux fois. La première demande de paiement se fait 12 mois à partir de l’autorisation de construire. La seconde demande s’effectue 24 mois à partir de l’autorisation de construire (soit un an après la première demande).

Si le montant est inférieur à 1 500€, le redevable doit régler la somme en une seule fois 12 mois après la délivrance de l’autorisation.

Votre permis a été déposé avant le 1 septembre 2022. Vous avez reçu l’acceptation le 24 octobre 2022. Vous prendrez connaissance du montant de la taxe au plus tard le 24 avril 2023. Le montant de cette taxe est de 554,00€, le règlement se réalise alors en une fois. Ce prix est à payer avant le 24 octobre 2023, soit un an après la délivrance de l’autorisation.

Depuis le 1 septembre 2022, la déclaration et le dépôt du permis se réalisent de manière distincte et ne sont plus liés. A condition que votre garage ait une surface plancher inférieure à 5 000m².

La déclaration s’effectue depuis le site des impôts. Cette démarche se réalise dans un délai de 90 jours après l’achèvement des travaux au sens fiscal. On entend par sens fiscal, la date à laquelle la construction est habitable (gros œuvre terminés, maçonneries, couverture et fermetures extérieures achevées, branchements effectifs).

Pour le paiement, si la taxe est inférieure à 1 500€ vous recevrez une demande de paiement unique à partir de 90 jours de la date d’achèvement de vos travaux.

Si le montant est supérieur à 1 500€, il est divisé en deux parts égales. Les titres de perception dans les délais sont les suivants :

Votre permis a été déposé après le 01/09/2022. Vos travaux se sont terminés le 23 décembre 2022. Depuis cette date, vous disposez de 90 jours pour déclarer votre taxe d’aménagement de garage. La déclaration doit se faire au plus tard le 25 mars 2022 depuis le site des impôts. C’est la date à partir de laquelle vous recevrez la demande de paiement. Si le montant est de 2 020€ alors la première partie de 1 010€ sera à régler au bout de 90 jours. Le restant est à régler 6 mois après la première demande. Si vous l’avez reçu le 25 avril, la seconde demande apparaîtra le 25 octobre 2023.

La taxe d’aménagement est exigible une seule fois par autorisation de construire en un ou deux versements.

Quel budget ?